开篇:一个让老板“懵了”的新规

“杨经理,你们这个月申报的钢结构销售和安装,怎么分开报税了?两个税率?”

贵州某钢结构公司的财务负责人接到税务专管员的电话,一头雾水:“我们一直这么报的啊,销售钢结构按13%,安装按9%,有什么问题吗?”

“2026年新规变了。销售钢结构同时提供安装,属于一项业务,要统一按13%交税。”

这是今年2月,惠水县税务局深入辖区钢结构企业开展政策辅导时发生的真实一幕。

一、核心变化:从“分开算”到“合并算”

旧规则(2026年1月1日前):

销售活动板房、机器设备、钢结构件等货物的同时提供安装服务,可以按兼营处理——销售货物按13%交税,安装服务按9%交税,分别核算、分别申报。

新规则(2026年1月1日起):

根据《财政部税务总局公告2026年第13号》第三条,这类业务属于“一项应税交易涉及两个以上税率”,应按主要业务适用税率。具体明确:销售活动板房、机器设备、钢结构件等货物的同时提供的安装服务,适用货物的税率(13%)。

翻译成大白话:卖货带安装,统一按13%交税,不能再把安装费按9%单独算了。

二、为什么要改?专家一句话说透了

上海国家会计学院副教授葛玉御解释道:

“之前考虑到钢结构件、活动板房、机器设备比较大,安装价值比较高,如果统一适用13%税率,税负可能会比较高,因此才专门给了特殊政策按兼营处理,建筑安装部分税率就适用9%税率。但这实际不符合这一交易实质是卖货(适用13%税率),此次《公告》取消了前述特殊政策待遇。”

一句话:卖货就是卖货,不能因为安装价值高就“变性”成服务。

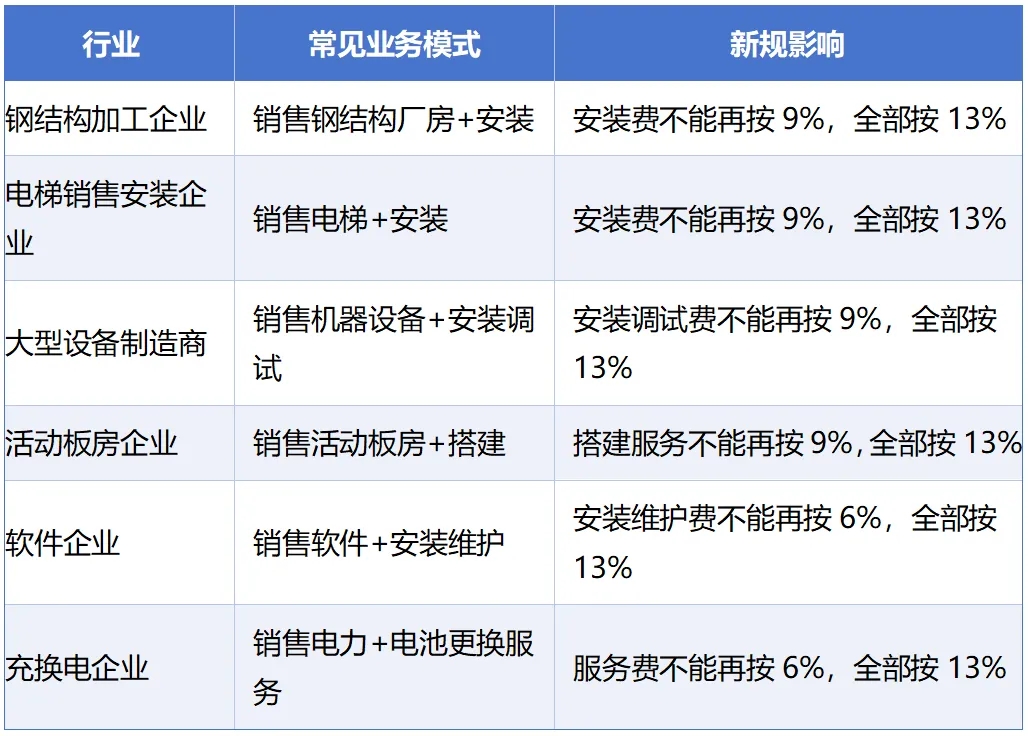

三、哪些行业受影响最大?

四、一个案例看懂税负变化

某钢结构企业A,2026年3月签订合同:销售钢结构厂房500万元,提供安装服务100万元,合计600万元(均为不含税价)。

旧规则下:

钢结构销售500万 × 13% = 65万元

安装服务100万 × 9% = 9万元

合计应缴增值税=74万元

新规则下:

全部600万 × 13% =78万元

多交税:4万元

如果合同总价不变,企业税负直接增加。当然,如果企业把合同总价适当调整,可以部分转嫁税负给客户。

五、还有哪些“相似业务”要当心?

13号公告还明确:纳税人发生的与本条上述情形类似的应税交易,比照执行。

这意味着,只要你的业务模式是“卖货为主,附带服务”,都可能被税务局认定为“一项应税交易”,统一按货物税率计税。比如:

卖空调+安装

卖电梯+维保

卖设备+培训

卖软件+定制开发

六、能不能“拆开”避税?

有老板问:那我能不能把销售和安装分开签两份合同,拆成两个公司做?

葛玉御教授举了个例子:

“比如老百姓在某大电商购买空调等家电,电商平台的配送员将空调等派送上门后,绝对不会帮你安装,而是后续会有专门安装人员来上门安装。这其实就是把一项交易拆分成两项,考虑到当前专业化分工,这也具有合理商业目的,官方也认可这种商业模式。”

结论:如果拆分成两个独立的交易主体、有合理的商业目的(比如专业分工),符合税总关于合理拆分的三个标准:动机合理、业务真实、价格公允的情况下,税务局一般都会认可。但如果只是为避税而拆分,没有实质性的业务独立,可能被认定为“不具有合理商业目的”,被税务局调整。

七、老板必须做的三件事

1. 复核所有销售合同

把2026年签订的涉及“销售+安装”的合同全部翻出来,看:

合同是打包价还是分开计价?

安装服务是否属于主要业务的附属?

税率适用是否正确?

2. 测算税负变化,调整报价策略

如果安装费占比较高,新规下税负增加明显。建议:

与客户协商适当调整合同总价

将增加的税负通过报价传导给下游

评估是否拆分业务主体(如成立独立的安装公司)

3. 合同条款优化

如果决定业务不分拆,合同条款可以这样写:

条款示例(适用合并计税):

“本合同项下货物销售及安装服务属于不可分割的一项整体交易,全部价款按13%增值税税率计税。”

条款示例(适用分拆模式,需成立独立公司):

“甲方与乙方(销售公司)签订货物买卖合同,与丙方(安装公司)另行签订安装服务合同,两合同相互独立,分别履行。”

如果你所在行业政策复杂,不妨主动联系当地税务局,或者找专业税务顾问咨询。

八、一句话总结

2026年起,卖货带安装的业务,统一按13%交税,别再分开算了。 装得越多,税越重——要么调整报价,要么考虑分拆。

转发给身边的钢结构、电梯、设备销售老板,他们可能还不知道!